Nuevos métodos para calcular la plusvalía municipal.

Nuevos métodos para calcular la plusvalía municipal.

Se publican en el BOE los nuevos métodos para calcular la plusvalía municipal, mediante el Real Decreto 26/2021, que adecúa el impuesto sobre el incremento del valor de los terrenos de naturaleza urbana (IIVTNU), a la sentencia del Tribunal Constitucional (TC), que declaró nulo el método para establecer la base imponible de este impuesto que grava la revalorización del suelo en las ventas, herencias y donaciones inmobiliarias.

La norma persigue dos objetivos.

1º Garantizar la financiación de los Ayuntamientos.

2º Asegurar el cumplimiento de los principios reguladores del sistema tributario español.

METODOS DE CÁLCULO

El texto aprobado establece dos opciones para que el contribuyente pueda elegir la que más le beneficie.

PLUSVALÍA REAL

-La primera opción, se basa en el mecanismo de cálculo real, que se determinará por la diferencia entre el precio de venta y el precio de adquisición.

PLUSVALÍA OBJETIVA

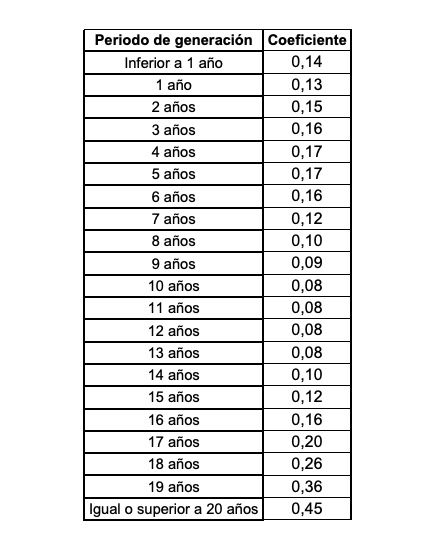

-La segunda, se calcula mediante el valor catastral del suelo en el momento del traspaso pero en función de unos coeficientes fijados por el Ministerio de Hacienda que se irán ajustando cada año en función a la realidad del mercado inmobiliario.

Los coeficientes máximos establecidos en la norma estatal van desde el 0,13 cuando haya transcurrido un año desde la compra hasta 0,45 cuando hayan pasado 20 años o más.

En ningún caso tendrán que pagar el impuesto quienes no hayan obtenido ganancia en la compra-venta y se adecuará la base imponible del impuesto ala capacidad económica del contribuyente.

Además, el nuevo texto, grava las plusvalías generadas en menos de un año, es decir, las que se producen cuando entre la fecha de adquisición y de transmisión ha transcurrido menos de un año, persiguiendo lo que el gobierno entiende como operaciones especulativas.

Los ayuntamientos no podrán recaudar los impuestos correspondientes a las operaciones entre el 26 de octubre y la entrada en vigor del Real Decreto-Ley, y se establece un período transitorio de seis meses para que para que adapten sus normativas al nuevo marco legal.

Para cualquier aclaración, no duden en contactar con nosotros.