El Gobierno aprueba 7.000 millones en ayudas directas para pymes y autónomos

El Gobierno aprueba 7.000 millones en ayudas directas para pymes y autónomos

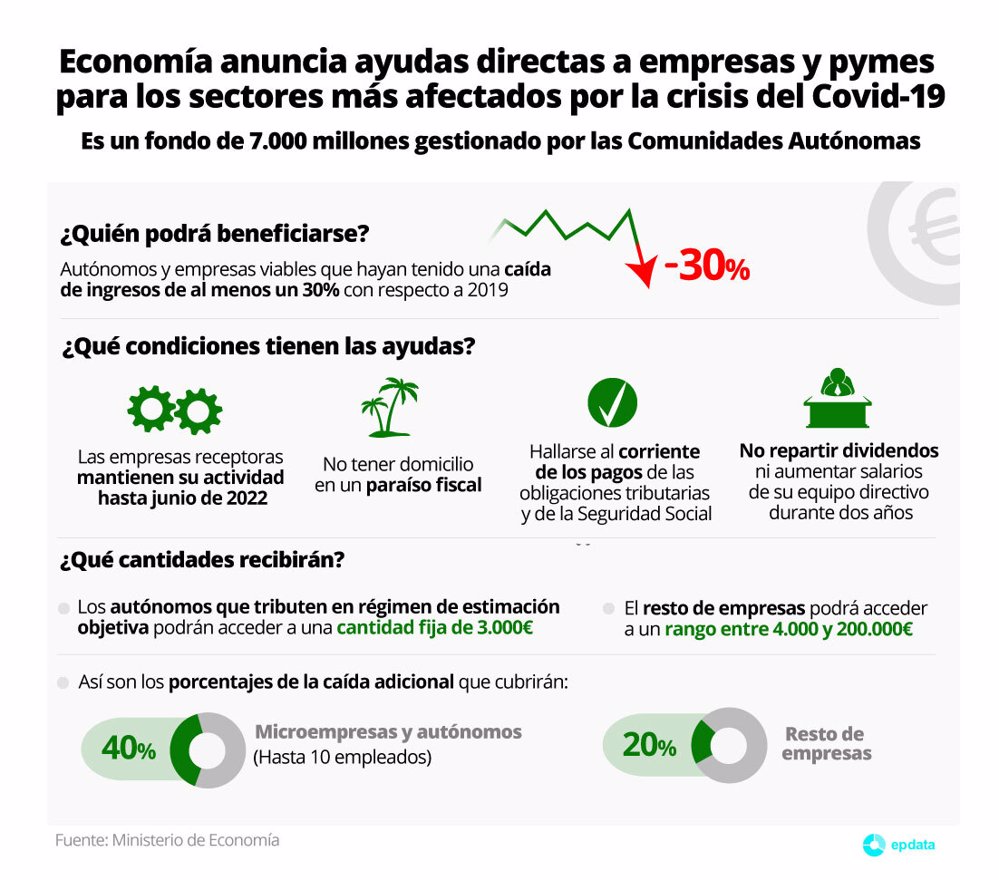

Se aprueba el Real Decreto-ley 5/2021, de medidas extraordinarias de apoyo a la solvencia empresarial en respuesta a la pandemia de la COVID-19, dotado con un total de 11.000 millones, que incluirá un fondo de 7.000 millones de euros en ayudas directas, 2.000 millones solo para Canarias y Baleares, las dos comunidades más afectadas por la pandemia por el mayor peso del turismo.

Además, de estas ayudas, se aumenta a cuatro meses el periodo para poder retrasar el pago de deudas tributarias sin intereses de demora.

Tal y como les informamos en nuestra publicación del 10 de enero, para las declaraciones a presentar desde el 1 hasta el día 30 de abril de 2021, se podrá solicitar el aplazamiento de seis meses del ingreso de las deudas tributarias, de los cuales los tres primeros no devengarían intereses; con esta nueva publicación, en vez de tres, serán cuatro los meses que no devengarán intereses de demora.

El desglose del fondo queda reflejado en el siguiente cuadro:

| EPDATA")

LÍNEA DE AYUDAS DIRECTAS A AUTÓNOMOS Y EMPRESAS

Dotado con 7.000 millones en ayudas directas, estas ayudas serán gestionadas directamente por las comunidades autónomas.

Estos recursos se destinan a los sectores más afectados por la pandemia, cuyos ingresos en 2020, hayan caído en más de un 30%, respecto a los obtenidos en 2019. Los autónomos en módulos, de las actividades incluidas en el Anexo I indicado, NO deberán acreditar caída de ingresos.

Pueden comprobar la relación de sectores más afectados en el Anexo I del RD-Ley 5/21 (Pág. 37, -comercio, hostelería, comercio minorista, actividades deportivas, relacionadas con la cultura, sectores auxiliares del transporte, etc.-).

Las ayudas tienen carácter finalista, de manera que se tienen que utilizar para pagar las deudas contraídas con proveedores y acreedores devengadas entre el 1 de marzo de 2020 y el 31 de mayo de 2021 (suministros, salarios, arrendamientos, deuda financiera).

Quedan fuera de las ayudas los empresarios que hayan declarado en IRPF de 2019 un resultado neto negativo por las actividades económicas en las que haya aplicado el método de estimación directa para su determinación o, en su caso, haya resultado la base imponible del IS o del IRNR, antes de la aplicación de la reserva de capitalización y compensación de bases imponibles negativas.

CUANTÍA

Dichas ayudas podrán llegar al 40% de la caída de ingresos del 2020 respecto del año 2019 (sobre el exceso de la caída del 30%), para las micropymes y autónomos que tengan un máximo de 10 trabajadores, y al 20% para el resto de empresas es decir aquellas que tengan más de 10 empleados.

-Autónomos en módulos:

Una cantidad fija de 3.000 €, sin tener que acreditar caída del 30% de ingresos

-Resto de empresas:

La ayuda no podrá ser inferior a 4.000, ni superior a 200.000 €, teniendo que acreditar la caída del 30% del volumen de operaciones.

Ejemplo 1:

Para el caso de caída de ingresos de más del 30% que tengan un máximo de 10 trabajadores y que no hayan obtenido rendimientos negativos en 2019:

Facturación 2019: 100.000 €; Facturación 2020: 65.000 €

Caída de la facturación: 35.000 (35%)

Teniendo en cuenta que la base de la ayuda comienza a partir del 30%, en este caso:

Base de la ayuda: 35.000 (caída de la facturación) – 30.000 (30% de partida) = 5.000 €

Importe de la ayuda: 5.000 X 40% = 2.000 €.

Ejemplo 2:

Para el caso de caída de ingresos de más del 30%, que tengan más de 10 trabajadores y que no hayan obtenido rendimientos negativos en 2019:

Facturación 2019: 100.000 €; Facturación 2020: 65.000 €

Caída de la facturación: 35.000 (35%)

Teniendo en cuenta que la base de la ayuda comienza a partir del 30%, en este caso:

Base de la ayuda: 35.000 (caída de facturación) – 30.000 (30% de partida) = 5.000 €

Importe de la ayuda: 5.000 X 20% = 1.000 €.

OBLIGACIONES

La concesión de estos 7.000 millones en ayudas directas, estará ligada al mantenimiento de la actividad hasta junio de 2022, así como a otros requisitos, incluyendo la prohibición de reparto de dividendos y aumento de retribuciones del personal directivo.

Las empresas también deberán estar al día del pago de obligaciones tributarias y no operar en paraísos fiscales.

SOLICITUD

Las comunidades autónomas recibirán la transferencia de estos fondos en un plazo máximo de un mes y diez días, aunque está pendiente de publicación la orden que estipula el importe que le corresponderá a cada una de ellas, la cual se aprobará en los próximos días.

La solicitud de estos 7.000 millones en ayudas directas, se podrá presentar en el momento en que se publiquen las convocatorias en cada comunidad autónoma.

Para cualquier aclaración, no duden en contactar con nosotros.